妻子供を路頭に迷わすわけには…。子供が生まれて保険の見直し、父親の責任を感じて。

2019/01/25

こんにちは。イソノです。

二人目の子供が生まれてはや3ヶ月。一人目の時よりも慣れているせいかあっという間に三カ月たった気がします。

今から遡ること半年前、二人目が生まれる前になんだか責任を感じて見直したのが保険です。

それまでも一応生命保険と医療保険に入っていたのですが、親戚に言われるままに入っていた保険であまり良い保険ではありませんでした。

そこで、子供が生まれる前にきちんと今後の事を考えて保険を見直そうと決意したのでした。

自分が死んだり重い障害を抱えたりして働けなくなった時、当然の様に描いていた子供の未来を曲げなくてはならない状態にしてはならない。生活でみじめな思いをさせたり、進学を我慢させたりさせてはならない。

最低限、子供が将来を見据えられる状態にしなければならない、と思ったんです。

ただ、誰に相談して良いのか分からず、その辺の保険屋だと営業も凄そうだし躊躇していました。そんな時、会社でお願いしている税理士さんががフィナンシャルプランナー(FP)と提携しているとのことで、紹介してもらいました。

そして、そのFPから詳しく説明してもらい、いくつか保険のプランを提案され、保険を切り替えることにしました。

この記事で言いたいのは、保険に入るつもりがあるなら、様々な保険の選択肢があるフィナンシャルプランナーに相談するのが良い、ということです。

選択肢があると、自分が望む条件の保険が見つかりやすいし、金額も抑えることが出来たりします。

FPと話をしている中で、最初に言われたのが「今後万が一があったときにいつまでにどれくらいのお金が必要なのか」を考えましょうということでした。

いつまでにどれくらいのお金が必要なのか?

私が死んだりして今後の収入が途絶える場合、残された家族のために必要な資金というのが次の通りだと教えてもらいました。

--------------

●生活費

●教育費

●整理資金

●予備資金

--------------

整理資金とは、死んだときの費用、葬式代などのことです。

予備資金とはその名の通り、予備の資金ですね。

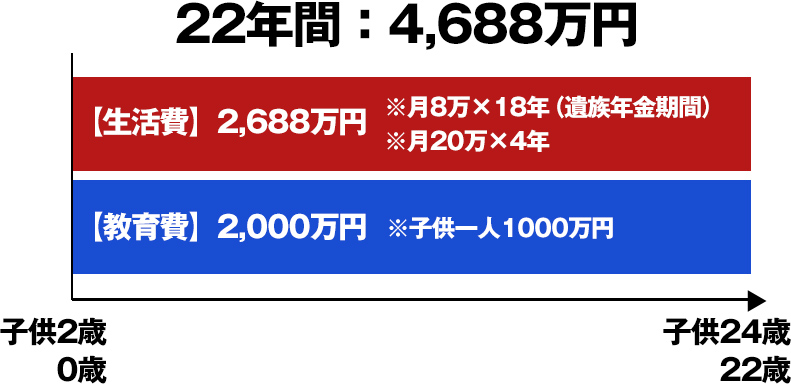

整理資金の相場は300万円程度とのことです。それなりに大きな金額ですが、一時的なものです。ここでメインとなるのが、生活費と教育費です。

私は現在39歳ですが、子供が2歳と0歳。

下の子が大学まで行くと考えて卒業するまで22年間。

妻も正社員として仕事をしているので、 保険から月々の生活費が20万円あれば、妻、子供二人が暮らしていけます。

20万×12ヶ月×22年=5,280万円。

ただし、死んだ場合は「遺族年金」というものがあり、条件によって額が決まりますが、私の場合は月12万円を子供の18歳到達年度末日までもらえます。下の子供が0歳なので、今死んだらもらえる年数は18年です。

つまり12万×12ヶ月×18年=2,592万円が年金から出ることになります。ということは保険で必要な生活費は2,688万円となります。

(当然ですが、年々この保険で賄わなければならない生活費の総額は減っていきます)

そして、教育費。

大学卒業まで、定説となっている一人1,000万円と想定しました。

もちろん、高卒で就職したり、専門学校へ行ったり、浪人したり、私立大学へ行ったり、金のかかる学部へ行ったりと様々なパターンでかなり上下しますが、そんなに潤沢な資金はないぞ!ということで最低限大学へ通わせてあげられる資金です。

合計2,000万円。

ここまでが私が今すぐ死んだ場合、保険で賄わなければならない最低限の生活と教育にかかるお金、22年間で4,688万円です。

保険を検討する時、気にしたポイント

保険に入るにあたって、ポイントとしたのは次の2点。

--------------------

1)自分が死んでも、家族が普通に生活できて教育資金に困らないこと。

2)保険料は出来るだけ安くして、保険貧乏にならないこと。

--------------------

まあ、人間いつ死んだり病気になったりするか分からないので、保険にたくさん入っておいた方が良いとは思いますが、残念ながらお金に限りがあります。

保険ですべて賄おうとするとかなりの額になり、生活に支障が出てくるほどです。

確率のことをいうと死んだり病気で働けなくなる確率の方が低いので、保険に余分にお金を入れるのであれば、貯金に回したり、株で運用した方が現実的だな、と判断しました。

そこで、入った保険が次の通りです。

種類とはしては、死亡保障、収入保障、医療保険、学資用積立の4つです。

死亡時の保険は基本的に掛け捨てです。その分、保険料が安くなるのがポイントです。

(まあ、自分で決められるはずもなく、FPの人から勧められたものの中から選びました)

死亡保障:チューリッヒ生命 無解約払戻金型定期保険<定期保険プレミアム>

●保険期間:65歳満了

●保険料払込期間:65歳満了

●保険金額(もらえる額):1,200万円

●保険料(支払う金額):41,172円/年 ※掛け捨て

死んだり重い障害を抱えた場合に一括でもらえるタイプの保険です。

収入保障:三井住友海上あいおい生命 新総合収入保障[新収入保障保険(払込期間中無解約返戻金型)(Ⅱ型)]

●保険期間:61歳満了

●保険料払込期間:61歳満了

●保険金額(もらえる額):10万円/月 ※22年間で 2,640万円

●保険料(支払う金額):51,140円/年 ※掛け捨て

こちらも死んだりした場合にお金がもらえますが、生活費として月々10万円支払われるタイプです。一括でもらうこともできるのですが、総額は減ってしまいます。

医療保険:東京海上日動あんしん生命保険 メディカルKit R

●保険期間:終身

●保険料払込期間:終身

●保険金額(もらえる額):入院5,000円/その他細かい条件があるが割愛

●保険料(支払う金額):70,567円/年 ※掛け捨て、ただし60歳時に約100万円の給付あり。

医療保険です。入院したりがんになったりしたときにお金がもらえます。

また、60歳の時に約100万円もらえるという若干ボーナスがあるような感じです。

学費用:アクサ生命 ライフプロデュース

●保険期間:85歳満了 ※途中解約可

●保険料払込期間:85歳満了

●保険金額(もらえる額):積立額プラスマイナス運用成績分 ※死亡時800万円

●保険料(支払う金額):240,000円/年 ※積み立て 22年間で480万円

貯蓄型の保険です。学費分としてもいいし、その他に使っても良いです。

株等で運用されるため、もらえる金額が大きく増えることもありますが、最悪減る場合もあります。若干ギャンブル性があります。

※かんぽの学資保険

こちらは一人目が生まれた時に入ったものです。

貯蓄型のもので、満期で300万円がもらえます。

保険料(支払う金額)は290万円ほど。若干増えるというだけです。

これで、上記で必要とした金額4,688万円をカバーすることができました。

(厳密にいうと、若干足りない可能性もあるのですが・・)

支払う金額としては、年間402,879円。月額33,573円です。

学費用の2万円は積み立てで帰ってくるお金なので、毎月掛け捨てるお金は13,000円程度ということになります。

保険は様々なものから選べるのが良いと実感

親戚や知人などの関係で保険に入ることもあると思いますが、それだと特定の保険会社のものしか選べなかったりして、自由度が低くなってしまう場合があります。

私の場合、フィナンシャルプランナーを紹介してもらい、私の希望に即したかたちで保険を選んでもらいました。

フィナンシャルプランナーなど保険屋に相談すると、ガンガン営業されて断り切れないんじゃないか?という心配があると思います。

もちろん、それは事実だったりするのですが、保険に入るという前提であれば、いろいろと積極的に情報を引き出すことが出来てメリットがあります。

逆に情報収集的にFPに相談するとそんなつもりはなかったのに営業かけられてうざい思いをするかもしれません。

また、知人関係の保険屋だと辺にしがらみがあって、断りづらかったり強く言えなかったりしますが、全く他人であればそんなこともありません。

ネット経由でフィナンシャルプランナーに相談できるサービスもあります。

私と同様、様々な保険会社の保険を扱うタイプのようですので、あなたに合った保険を選んでもらうことができると思います。

しがらみも無いので、嫌な場合はバッサリと断っても後腐れは無いと思います。

▼ネット経由でフィナンシャルプランナーに相談できるサービス

まとめ

私は二人目の子供が生まれる前に保険を見直しました。

父親として、妻と子供がお金で極端に困るようなことがあってはならない、と。

ただ、保険貧乏になるのは嫌だったので、最大限コスパの良い保険を選んだつもりです。

その時に助けになったのが、様々な保険を扱えるフィナンシャルプランナーでした。

今後何か状況が変わっても、選択肢が多い状態であれば解決策も増えることになります。

あなたも、保険の見直しを検討しているようであれば、フィナンシャルプランナー、悪くないと思います。